题型:解答题 题类:常考题 难易度:普通

湘教版数学七年级上3.4.4一元一次应用模型

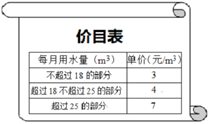

|

档次 |

每户每月用电量(度) |

执行电价(元/度) |

|

第一档 |

小于或等于200 |

0.55 |

|

第二档 |

大于200且小于400 |

0.6 |

|

第三档 |

大于或等于400 |

0.85 |

例如:一户居民七月份用电420度,则需缴电费420×0.85=357(元).某户居民五、六月份共用电500度,缴电费290.5元.已知该用户六月份用电量大于五月份,且五、六月份的用电量均小于400度.问该户居民五、六月份分别用电多少度?

税级 | 现行征税方法 | 草案征税方法 | ||||

月应纳税额x | 税率 | 速算扣除数 | 月应纳税额x | 税率 | 速算扣除数 | |

1 | x≤500 | 5% | 0 | x≤1500 | 5% | 0 |

2 | 500<x≤2000 | 10% | 25 | 1500<x≤4500 | 10% |

|

3 | 2000<x≤5000 | 15% | 125 | 4500<x≤9000 | 20% |

|

4 | 5000<x≤20000 | 20% | 375 | 9000<x≤35000 | 25% | 975 |

5 | 20000<x≤40000 | 25% | 1375 | 35000<x≤55000 | 30% | 2725 |

注:“月应纳税额”为个人每月收入中超出起征点应该纳税部分的金额.

“速算扣除数”是为快捷简便计算个人所得税而设定的一个数.

例如:按现行个人所得税法的规定,某人今年3月的应纳税额为2600元,他应缴税款可以用下面两种方法之一来计算:

方法一:按1~3级超额累进税率计算,即500×5%+1500×10%+600×15%=265(元).

方法二:用“月应纳税额x适用税率﹣速算扣除数”计算,即2600×15%﹣125=265(元).

用电量(千瓦时)/月 | 单价(元/千瓦时) |

基本用电量a | 0.50 |

超过a | 超过部分基本电价的80%收费 |

试题篮